Carte di Credito

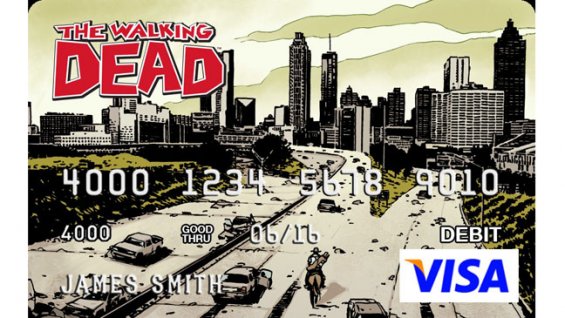

The Walking Dead diventa una carta prepagata

Di carte di credito strane ne abbiamo viste davvero tante in questi anni. Molto istituti di credito s’ingegnano nella ricerca di un simbolo, di una storia, di un protagonista, andando a pescare nel mondo dei cartoons, dei supereroi o delle serie tv.

Di carte di credito strane ne abbiamo viste davvero tante in questi anni. Molto istituti di credito s’ingegnano nella ricerca di un simbolo, di una storia, di un protagonista, andando a pescare nel mondo dei cartoons, dei supereroi o delle serie tv.

L’ultima trovata, fa davvero paura: The walking dead card e il riferimento, chiaramente, è alla saga dedicata agli zombie. Anzi, la potremmo definire una carta di credito a prova di zombie. Il gioco di parole è fin troppo facile, ma quali sono le condizioni del prodotto?

► Le città più visitate di Mastercard

In primo luogo è bene specificare che si tratta di una carta di pagamento ed è stata messa in commercio soltanto negli Stati Uniti. E’ una carta prepagata ad edizione limitata che s’ispira per i disegni e i colori ai fumetti che portano la firma di Robert Kirkman.

► Evitare le truffe con le carte di credito

I disegni della carta, però, sono stati realizzati da Charlie Adlard. L’emissione, invece è il risultato di un accordo tra la società ImageComics e l’azienda americana leader nel settore delle carte di credito Visa: Card.com.

In realtà le carte prepagate in questione sono accettate sia come carte Visa, sia come carte Mastercard. Nonostante la “frivolezza” della rappresentazione, si tratta di prodotto molto sicuro, la cui sicurezza è garantita dalla Federal Deposit Insurance Corporation.

Superiori al 25% gli interessi per chi acquista a rate

Ad essere positivi potremmo dire che i tassi d’interesse sono un calati leggermente. Ma rimangono stellari, con massimi (leggi “American Express“) che toccano punte del 26%. Una sorta di usura. Forse, allora sarebbe meglio stare lontani carte di credito revolving, quelle con il rimborso a rate. Comode, probabilmente. Ma sono un peso incredibile per le tasche dei consumatori, che rischiano di non capire né quanto s’indebitano né quanto spendono. Ecco i dati e qualche esempio, elaborato dall’Università Bocconi che ha condotto un’importante ricerca nella quale ha confrontato dieci carte rateali.

Tasso annuo

Il tasso annuo effettivo globale medio (Taeg) delle revolving è nel 2013 del 18,97%, contro il 19,64% di un anno fa. Quello minimo è del 9,92%, isolata eccezione di Deutsche Bank (Carta Comfort). Quello massimo è del 25,92% (Amex Carta Blu) ed è al limite della soglia d’usura, visto che quella in vigore per le revolving è del 25,20%, ma non si riferisce al Taeg, bensì al Tegm, il tasso effettivo globale medio, che non comprende le imposte (ed è incredibile che non ci sia confrontabilità: sui fogli informativi c’è il Taeg, non il Tegm calcolato da Banca d’Italia).

Le città più visitate di Mastercard

Usare la carta Mastercard vuol dire anche affidare alla rete creditizia di questa carta di credito, una serie di informazioni su spostamenti e acquisti, tanto che periodicamente, Mastercard, può stilare delle classifiche relative ai gusti degli utenti.

Usare la carta Mastercard vuol dire anche affidare alla rete creditizia di questa carta di credito, una serie di informazioni su spostamenti e acquisti, tanto che periodicamente, Mastercard, può stilare delle classifiche relative ai gusti degli utenti.

La più recente, in tal senso, è quella delle città più visitate del mondo che nei primi 20 posti annoverano anche le nostre Roma e Milano. Quest’anno i risultati della classifica delle città più visitate del mondo è raccolta nel report annuale che considera i flussi delle transazioni.

►Mastercard è alla ricerca di Stagisti

Si tratta della Global Destination Cities Index dove, al primo posto, si posizione la capitale thailandese. Medaglia d’oro per Bangkok che ruba a Londra il primo posto del podio. In realtà potremmo quasi considerarle a pari merito visto che gli arrivi internazionali a Londra sono stati 15,96 milioni e quelli a Bangkok soltanto 15,98 milioni.

►Carta Pensione del Banco di Napoli

Al terzo posto, medaglia di bronzo per Parigi che in ossequio alla legge dell’alternanza, è seguita da una meta esotica come Singapore. Al quinto posto troviamo la sempre attraente New York, seguita da Istanbul in forte crescita. A seguire ci sono Dubai, Kuala Lumpur e Hong Kong, mentre il decimo posto è occupato da Barcellona.

Per le italiane bisogna arrivare fino al dodicesimo e tredicesimo posto, occupati, rispettivamente, da Milano e Roma.

Le carte di credito si possono assicurare?

La carta di credito è uno strumento molto utile in tantissime situazioni, anche se gli italiani sono ancora abbastanza scettici sul loro utilizzo. Il timore più comune è quello che, una volta utilizzata la carta per un pagamento al POS o su Internet, si lasci traccia del proprio conto corrente e dei relativi dati per di sicurezza e che altri ne possano trarre vantaggio.

La carta di credito è uno strumento molto utile in tantissime situazioni, anche se gli italiani sono ancora abbastanza scettici sul loro utilizzo. Il timore più comune è quello che, una volta utilizzata la carta per un pagamento al POS o su Internet, si lasci traccia del proprio conto corrente e dei relativi dati per di sicurezza e che altri ne possano trarre vantaggio.

► Evitare le truffe con le carte di credito

Ma le carte di credito sono uno strumento di pagamento piuttosto sicuro, basta seguire delle semplici regole di comportamento e, per una maggiore sicurezza, sottoscrivere presso la banca che eroga la carta una polizza di assicurazione.

La maggior parte delle banche italiane offre già questo servizio, il cui costo varia in base al livello di protezione che si sceglie.

Ma già con una polizza base si può essere al sicuro da diversi inconvenienti ai quali si può andare incontro con l’utilizzo di una carta di credito.

Ad esempio sottoscrivendo un’assicurazione sulla carta di credito si può essere rimborsati in caso di utilizzo indebito di questa – come può accadere nel caso la si perda o si subisca un furto – sia per i prelievi agli ATM che per eventuali merci pagate con la carta rubata.

► I vantaggi della carta di credito in vacanza

Altro vantaggio della sottoscrizione di una polizza di assicurazione sulla carta di credito è la Credit protection insurance, ossia una assicurazione aggiuntiva che garantisce al titolare della carta una protezione dai sinistri come la perdita del lavoro, l’invalidità, la malattia o tutte le condizioni che impediscono al titolare il rientro dal debito accumulato.

I vantaggi della carta di credito in vacanza

Quando si parte per un viaggio, oltre al bagaglio con tutto il necessario per godersi i meritati giorni di riposo, non si può non portare con sé del denaro.

Quando si parte per un viaggio, oltre al bagaglio con tutto il necessario per godersi i meritati giorni di riposo, non si può non portare con sé del denaro.

Ma in quale forma è preferibile portarlo?

Contanti o carta di credito?

E’ sicuramente saggio portare con sé una piccola somma in contanti per poter far fronte alle prime spese che si dovranno affrontare per raggiungere il luogo di villeggiatura e quelle da sostenere appena arrivati, quando ancora ci si deve orientare e capire bene come muoversi.

Però questa somma dovrebbe essere piuttosto limitata. Per tutto il resto, infatti, è meglio utilizzare una carta di credito, per le ragioni che vi illustriamo di seguito.

I vantaggi della carta di credito in viaggio: la sicurezza in caso di furto o smarrimento

In primo luogo la carta di credito è preferibile ai contanti per una questione di sicurezza: in caso di furto o smarrimento, infatti, non si perderanno i propri averi ma si potranno bloccare le transazione con una semplice telefonata.

Molti istituti, inoltre, mettono a disposizione dei propri clienti anche interpreti e legali che potranno aiutarvi in tali situazioni di emergenza.

Non va dimenticato, infatti, che se si è in possesso di una carta di credito si può beneficiare di tutti i servizi che questa prevede anche se si è all’estero, compresi gli anticipi di contanti che saranno particolarmente utili nel caso di furto o smarrimento e che vi serviranno per coprire i costi dei giorni di vacanza rimanenti.

Prima di partire, quindi, informatevi presso la vostra banca sui numeri da chiamare in caso di furto o smarrimento della propria carta di credito o del bancomat.

I vantaggi della carta di credito in viaggio: assicurazione e rimborso in caso di rientro anticipato e cure mediche

Altro vantaggio che offrono le carte di credito rispetto al denaro contante o ai bancomat è la possibilità di rimborsi in caso di disguidi, ritardi, perdite di bagaglio, cancellazione dei voli, rientri anticipati eccetera. Questi rimborsi però sono possibili solo le spese sono state fatte con una carta di credito.

Allo stesso tempo, in caso di malattia o infortunio durante un viaggio, se le spese mediche o farmaceutiche sono effettuate con carta di credito possono essere rimborsate, così come l’acquisto di biglietti aerei e ferroviari in caso di rientro anticipato, sia per malattia o infortunio del titolare della carta di credito o di un famigliare del titolare.

Cosa porto in vacanza: carta di credito o bancomat?

Partendo dal presupposto che se si è in possesso di carta di credito e di bancomat sarebbe meglio portarli tutti e due, la scelta tra l’utilizzo dell’uno o dell’altro dipende da cosa dobbiamo fare.

Se si ha la necessità di fare un prelievo allo sportello è preferibile l’utilizzo del bancomat a quello della carta di credito. Infatti, il costo della transazione, in questo caso, è generalmente più alto per le carte di credito, anche se c’è da considerare due cose per il prelievo dagli ATM con bancomat:

1. non tutti i circuiti di bancomat sono abilitati al prelievo internazionale;

2. la transazione ha comunque un costo che solitamente è più elevato rispetto a quello richiesto in Italia (che è pari a zero se il prelievo è effettuato presso un ATM della banca di riferimento).

Il consiglio, quindi, è quello di utilizzare la carta di credito per effettuare pagamenti e il bancomat per i prelievi dagli ATM, facendo comunque attenzione a limitarne il numero (ogni transazione ha un costo, quindi è meglio prelevare una somma consistente che piccole somme ogni giorno) e chiedendo sempre alla propria banca se esistono dei limiti di prelievo giornaliero e mensile previsti dal contratto.

Arriva l’assicurazione per le carte di credito

Gli Italiani sono tra gli Europei che ancora fanno un uso limitato del denaro elettronico, uso che implica, di norma, possedere una o più carte di credito e farne quotidianamente uso per tutte le proprio necessità, sia per l’ acquisto di beni fisici che per quello di servizi di vario genere.

Gli Italiani sono tra gli Europei che ancora fanno un uso limitato del denaro elettronico, uso che implica, di norma, possedere una o più carte di credito e farne quotidianamente uso per tutte le proprio necessità, sia per l’ acquisto di beni fisici che per quello di servizi di vario genere.

Ma se i timori nell’ utilizzo delle carte di credito sono per gli italiani legati in parte al pensiero di eventuali rischi che ciò potrebbe comportare, bisogna sapere che esistono una serie di altri prodotti finanziari atti a proteggere le carte di credito dalla possibilità di eventuali frodi.

> L’economia italiana sommersa è pari al 21% del PIL

Si tratta, ad esempio, delle nuove polizze assicurative specifiche per questo settore, delle assicurazioni il cui scopo è quello di proteggere i titolari da un eventuale uso indebito della carta o contro eventuali imprevisti.

> La Bce taglia il costo del denaro allo 0,5%

Il primo tipo di polizze, nello specifico, proteggono da acquisti indebiti di vario genere o prevedono il rimborso delle somme prelevate in modo indebito dal bancomat.

Il secondo tipo di polizze, invece, che sono caratterizzate da uno spettro d’ azione più ampio, sono chiamate Credit protection insurance e proteggono da imprevisti di vario genere, tra cui può essere incluso anche il decesso, la malattia o l’ invalidità come cause di una eventuale situazione di debito.

Evitare le truffe con le carte di credito

La carta di credito è uno strumento molto usato per i pagamenti, soprattutto da coloro che hanno a disposizione delle importanti somme di denaro, ma solo dopo aver fatto determinati acquisti. Le carte di credito, infatti, tra i loro vantaggi, annoverano i pagamenti posticipati.

La carta di credito è uno strumento molto usato per i pagamenti, soprattutto da coloro che hanno a disposizione delle importanti somme di denaro, ma solo dopo aver fatto determinati acquisti. Le carte di credito, infatti, tra i loro vantaggi, annoverano i pagamenti posticipati.

►Attenti alle compagnie assicurative false

Eppure si tratta anche di strumenti che possono essere facilmente clonati, così che gli istituti di credito che rilasciano delle carte di credito, sono costretti a mettere in guardia i contribuenti. Il sistema delle carte di credito consente di avere un minimo di controllo sui pagamenti visto che l’esercente commerciale deve chiedere la firma dell’acquisto ma questa può sempre essere falsificata.

►Scontrini: quello che resta nascosto

Sembra che molti truffatori abbiano acquisito la padronanza della penna fino ad imitare alla perfezione le firme originali. In futuro si potranno evitare alcune truffe con l’introduzione del sistema della tavoletta digitale. in pratica i consumatori, con un pennino, dovranno comporre la loro firma e il software inserito nel dispositivo sarà in grado di riconoscere se la firma appartiene al titolare della carta di credito o meno.

Il confronto tra i dati biometrici registrati nella carta e i dati scandagliati in archivio dal software della tavoletta, ridurranno ai minimi termini le truffe.

La carta prepagata IoStudio

Ogni volta che frequentate assiduamente un esercizio commerciale, un ristorante e via dicendo, arriva il momento in cui vi viene chiesto di sottoscrivere una tessera per l’accumulo dei punti, in genere.

Ogni volta che frequentate assiduamente un esercizio commerciale, un ristorante e via dicendo, arriva il momento in cui vi viene chiesto di sottoscrivere una tessera per l’accumulo dei punti, in genere.

►Le carte prepagate On Card: soluzioni giovani

Una tessera che dà diritto ad una serie di agevolazioni. Queste tessere vanno per la maggiore ma stanno subendo una trasformazione, nel senso che presto saranno surclassate dalle carte prepagate.

Per esempio la tessera IoStudio sarà presto una carta di credito. La tessera è nata qualche anno fa da un progetto comune tra il Ministero dell’Istruzione e Poste Italiane. La tessera è stata distribuita a tutti gli studenti delle scuole secondarie e paritarie.

Da settembre del 2013, questa tesserà non sarà più usata soltanto per le agevolazioni, che vanno dal settore della cultura, a quello della telefonia, ma sarà usata come vera tessera prepagata per il pagamento di alcuni acquisti. L’importante è che il ragazzo ottenga l’approvazione dei genitori. Gli esercizi convenzionati sono già più di 20 mila.

Crescono le possibilità d’acquisto, crescono i giovani consumatori e con un prodotto di questo tipo potrebbe essere studiata anche una soluzione per il rilancio dell’economia.

Sconti, agevolazioni e funzionamento, saranno molto simili a quelli della PostePay.

Le nuove carte di credito si chiamano Paypass

Le banche non vogliono più le solite carte di credito, sono disposte in futuro a sostituirle con sistemi più efficienti. Le carte di credito del futuro si chiamano Pay Pass e funzionano come le altre ma permettono di pagare in modo semplice e veloce anche le piccole spese.

Le banche non vogliono più le solite carte di credito, sono disposte in futuro a sostituirle con sistemi più efficienti. Le carte di credito del futuro si chiamano Pay Pass e funzionano come le altre ma permettono di pagare in modo semplice e veloce anche le piccole spese.

Per tutti i costi e gli acquisti fino a 25 euro, si potrà usare la carta avvicinandola alla macchinetta, senza bisogno di strisciarla e sena bisogno di firmare la ricevuta. Sicuramente il vantaggio delle Pay Pass è nella praticità e nella velocità dello strumento. Ma i costi?

►Evitare le truffe con le carte di credito

I costi non saranno molto diversi da quelli delle carte di credito, quindi si dovrebbe pagare soltanto l’importo dovuto, senza pagare commissioni soprattutto in relazione al prelievo di contante o al pieno di carburante.

Il costo, sebbene non sarà tecnicamente difforme dalle carte di credito attuali, varierà da banca a banca. I vari istituti di credito, oltre a fornire servizi correlati a questo indicato, potrebbero puntare sulla sicurezza vendendo ai clienti le carte Pay pass e la loro sicurezza.

Al momento ci sono già degli esercizi abilitati per accogliere le carte di credito di nuova generazione, per esempio la catena McDonald, o anche una serie di librerie e ristoranti. Si contano già più di 1000 negozi.