Reale Mutua Assicurazioni si preoccupa degli artigiani e dei professionisti che, per il mestiere che svolgono, in genere, non sono coperti sui rischi collegati alla professione. Il prodotto che fa per loro si chiama Professionista Reale.

Reale Mutua Assicurazioni si preoccupa degli artigiani e dei professionisti che, per il mestiere che svolgono, in genere, non sono coperti sui rischi collegati alla professione. Il prodotto che fa per loro si chiama Professionista Reale.

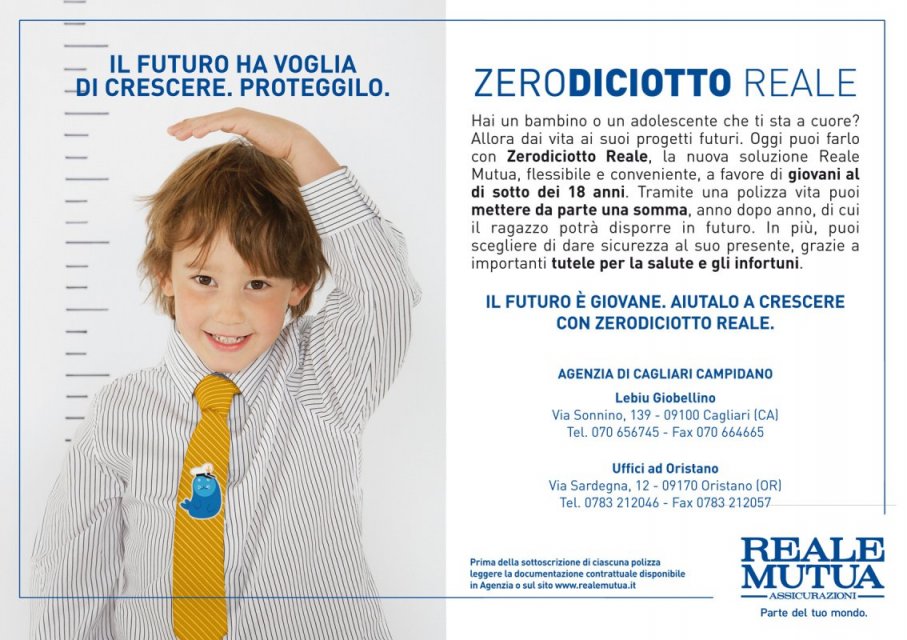

Proteggere se stessi e la propria professione, è questo l’obiettivo della polizza “Professionista Reale” che consente a chi è un libero professionista di essere al sicuro dai rischi legati all’attività. Come anche per gli altri prodotti che abbiamo visto insieme – il Tris Reale e le soluzioni Zerodiciotto – sono enucleati una serie di vantaggi.

Professionista Reale sarebbe da scegliere per il fatto che è un prodotto modulare e personalizzabile, per il fatto che la copertura e le garanzie sono collegate anche al tipo di professione svolta e per le agevolazioni riservate agli under 45 che desiderano accedere a condizioni agevolate.

Professionista Reale comprende la sezione “Danni ai beni” e quella “Tutela Legale e Assistenza“, ma riserva anche una serie di offerte personalizzabili per chi svolge una professione sanitaria, quindi medici, odontoiatri, veterinari, operatori sanitari e psicologi; per chi svolge un’attività amministrativo-legale, quindi commercialisti, ragionieri, periti commerciali, avvocati, notai e consulenti del lavoro; per chi svolge professioni tecniche, per esempio ingegneri, architetti, geometri, periti edili, geologi e periti industriali.

Gli under45 hanno anche a disposizione Professione Risparmio Reale, un’assicurazione sulla vita e uno sconto per Salute Facile Reale per le malattie dei giovani professionisti.

Diners Club è un network che offre servizi finanziari in numerosi paesi. E’ presente in 185 nazioni e anche in Italia dove ha costruito la sua fortuna grazie alle relazioni strette con esercizi commerciali, soci e partner.

Diners Club è un network che offre servizi finanziari in numerosi paesi. E’ presente in 185 nazioni e anche in Italia dove ha costruito la sua fortuna grazie alle relazioni strette con esercizi commerciali, soci e partner.