Il settore immobiliare è in ripresa, ma non nel nostro paese dove i proprietari delle case in vendita non sono ancora disposti a ridurre gli importi richiesti per rilanciare il mercato. La ripresa, spiega una ricerca condotta recentemente da Re/Max, parte dagli Stati Uniti.

Il settore immobiliare è in ripresa, ma non nel nostro paese dove i proprietari delle case in vendita non sono ancora disposti a ridurre gli importi richiesti per rilanciare il mercato. La ripresa, spiega una ricerca condotta recentemente da Re/Max, parte dagli Stati Uniti.

Gli USA stanno dimostrando di essere sul viale della ripresa. I prezzi delle case e il numero di compravendite nel mese di settembre sono addirittura aumentati rispetto allo stesso mese dell’anno precedente. Il bello è che questo trend non è collegato all’aumento degli stock sul mercato.

Le case disponibili sul mercato, oggi, sono addirittura il 30 per cento in meno rispetto a due anni fa. Questo, secondo Re/Max significa che la crisi economica è stata interamente assorbita dal sistema che ha deciso di non continuare nella costruzione sfrenata.

Il numero dei cantieri e delle costruzioni è diminuito. Ci sono addirittura dei paesi in cui le offerte sono tali che i prezzi hanno ripreso a salire.

Alcuni erano convinti che l’anno della ripresa fosse il 2012, in effetti da settembre in poi si ha la sensazione di un’inversione del mercato che potrebbe essere duratura ed efficace per i prossimi mesi. Probabilmente si assisterà ad una stabilizzazione del settore.

Nella conferenza di ieri a Francoforte sul Meno il presidente della BCE Mario Draghi ha lungamente parlato della

Nella conferenza di ieri a Francoforte sul Meno il presidente della BCE Mario Draghi ha lungamente parlato della

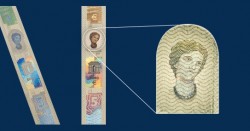

La motivazione principale al lungo lavoro fatto dalla Banca centrale europea per la creazione di nuove banconote che andranno a sostituire i vecchi euro attualmente in circolazione è l’adeguamento della moneta unica a nuovi standard di sicurezza per proteggere i cittadini dalla contraffazione delle monete.

La motivazione principale al lungo lavoro fatto dalla Banca centrale europea per la creazione di nuove banconote che andranno a sostituire i vecchi euro attualmente in circolazione è l’adeguamento della moneta unica a nuovi standard di sicurezza per proteggere i cittadini dalla contraffazione delle monete.