“Per capire le condizioni economiche della Turchia bisogna conoscere bene il contesto politico”, spiegano subito da Geneve Invest. Il tasso di inflazione annuale turco è salito a maggio 2018 al 12,2% rispetto al 10,9% di aprile, certificando definitivamente la situazione di grande difficoltà della lira turca, oggi uno dei temi più complessi da affrontare per l’economia dello stato eurasiatico. La banca centrale è intervenuta per arrestare il calo della moneta nazionale, che negli ultimi 12 mesi ha perso più di un quinto del suo valore rispetto al dollaro, portando i tassi d’interesse al livello record del 16,5%, con un aumento di 300 punti base, senza però risolvere i problemi strutturali di una Turchia che patisce la politica di “crescita a tutti i costi” del presidente, appena rieletto, Recep Tayyip Erdogan, che ha gonfiato a dismisura l’economia con continui incentivi statali. Se è vero che il prodotto interno lordo ha registrato un aumento del 7,4% durante il primo trimestre dell’anno precedente, superando la stima media del 7%, bisogna però tenere in conto che sia i consumatori che i produttori sono stati più pessimisti nel secondo trimestre, soffrendo per il calo nel programma di incentivi statali, che si sta allentando.

“Per capire le condizioni economiche della Turchia bisogna conoscere bene il contesto politico”, spiegano subito da Geneve Invest. Il tasso di inflazione annuale turco è salito a maggio 2018 al 12,2% rispetto al 10,9% di aprile, certificando definitivamente la situazione di grande difficoltà della lira turca, oggi uno dei temi più complessi da affrontare per l’economia dello stato eurasiatico. La banca centrale è intervenuta per arrestare il calo della moneta nazionale, che negli ultimi 12 mesi ha perso più di un quinto del suo valore rispetto al dollaro, portando i tassi d’interesse al livello record del 16,5%, con un aumento di 300 punti base, senza però risolvere i problemi strutturali di una Turchia che patisce la politica di “crescita a tutti i costi” del presidente, appena rieletto, Recep Tayyip Erdogan, che ha gonfiato a dismisura l’economia con continui incentivi statali. Se è vero che il prodotto interno lordo ha registrato un aumento del 7,4% durante il primo trimestre dell’anno precedente, superando la stima media del 7%, bisogna però tenere in conto che sia i consumatori che i produttori sono stati più pessimisti nel secondo trimestre, soffrendo per il calo nel programma di incentivi statali, che si sta allentando.

“Questa dinamica – spiegano gli analisti di Geneve Invest, società di gestione patrimoniale con sede a Lussemburgo e Ginevra – è legata alla visione economica, decisamente non convenzionale, di Erdogan, secondo cui sono i tassi di interesse più alti a guidare a guidare l’inflazione, e non il contrario. Per questo, sino ad oggi la banca centrale ha avuto poco spazio nella gestione del fenomeno, e oggi, con una lira debole, la crescita prevista è inevitabilmente più bassa rispetto a quanto immaginato, intorno al 4% secondo i dati dell’istituto di statistica turco, contro il 7.4 del 2017 – continuano da Geneve Invest”.

Ad oggi i livelli del debito pubblico turco, il 28% del PIL, rimangono ben al di sotto della media europea, ma la Turchia dipende pesantemente dal capitale straniero. Il suo disavanzo delle partite correnti, uno dei più grandi al mondo, si è attestato al 5,6% alla fine del 2017, rispetto al 3,8% dell’anno precedente.

“Il debito estero del paese, sia privato che pubblico – analizza Neri Camici di Geneve Invest – è quasi raddoppiato dal 38% del PIL del 2008 a quasi il 70% di oggi, sino a raggiungere la cifra di 450 miliardi di dollari, cioè a dire il più grande debito estero del mondo rispetto al PIL per un’economia emergente, con il settore privato che rappresenta il 70% di questo debito. Anche se queste vulnerabilità non sono nuove – approfondisce Camici di Geneve Invest, che, fra le altre cose, si occupa di investimenti a tasso fisso – manca una visione strutturale chiara per l’economia turca, che ha subito in maniera pesantissima l’inasprimento della politica monetaria negli Stati Uniti, con un calo di oltre il 18% rispetto al dollaro da inizio anno e una perdita di valore complessiva che, dal 2013, supera il 50%. Sono tutte cose collegate fra loro – concludono da Geneve Invest – in quanto è proprio a partire dalle difficoltà della lira turca che le società locali hanno grandi difficoltà a fronteggiare il debito estero, di cui si spiegava poco sopra la grande entità.”

Il Fondo Monetario internazionale stimava che la crescita economica della Turchia sarebbe scesa al 4,3% quest’anno, dal 7% nel 2017. Tuttavia, è importante notare che questa proiezione è stata fatta prima che il paese si registrasse il picco inflazionario vissuto a partire dall’aprile scorso. Per questo, più recentemente, Moody’s ha abbassato le sue previsioni per il PIL della Turchia al 2,5%, un calo che renderebbe la situazione economica turca ancora più complessa.

Il mondo del trading online è un capito abbastanza ampio, che comprende numerosi metodi per fare affari in rete, approfittando dei broker che ci propongono affari per quanto riguarda le

Il mondo del trading online è un capito abbastanza ampio, che comprende numerosi metodi per fare affari in rete, approfittando dei broker che ci propongono affari per quanto riguarda le  Le recensioni N26 hanno eletto questa speciale carta conto come uno dei migliori prodotti sul mercato dell’home banking. Grazie alle sue peculiari caratteristiche questa carta è in grado di fungere sia come conto corrente che come prepagata. Si possono quindi effettuare prelievi, bonifici e ricariche, accreditare pensioni e stipendi, addebitare le bollette ecc. con la possibilità di utilizzare una carta Mastercard associata. L’apertura del conto N26 è estremamente facile e veloce poiché richiede pochi minuti. Dopo aver scaricato l’app parte una videochiamata, dopodiché è sufficiente mostrare un documento d’identità e scattarsi un selfie per l’identificazione. La

Le recensioni N26 hanno eletto questa speciale carta conto come uno dei migliori prodotti sul mercato dell’home banking. Grazie alle sue peculiari caratteristiche questa carta è in grado di fungere sia come conto corrente che come prepagata. Si possono quindi effettuare prelievi, bonifici e ricariche, accreditare pensioni e stipendi, addebitare le bollette ecc. con la possibilità di utilizzare una carta Mastercard associata. L’apertura del conto N26 è estremamente facile e veloce poiché richiede pochi minuti. Dopo aver scaricato l’app parte una videochiamata, dopodiché è sufficiente mostrare un documento d’identità e scattarsi un selfie per l’identificazione. La  Nel Forex trading ogni investitore dovrebbe trovare la propria strategia e la propria politica operativa ma… sapevate che esistono alcune

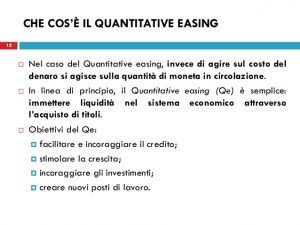

Nel Forex trading ogni investitore dovrebbe trovare la propria strategia e la propria politica operativa ma… sapevate che esistono alcune  “Il Quantitative Easing, portato avanti ormai da più di tre anni dalla BCE – spiegano gli analisti di Geneve Invest, società indipendente di gestione patrimoniale con sede in Svizzera e Lussemburgo – è sempre stato immaginato, sin dall’inizio, come misura temporanea e non convenzionale, una scelta legata alla necessità di contrastare la deflazione e imporre una politica monetaria stabile durante la crisi economica vissuta in Europa, implementata in affiancamento a una struttura di tassi di interesse classica. Era chiaro ed inevitabile – dichiarano ancora da Geneve Invest – si trattasse di una manovra limitata nel tempo e tutti i paesi UE hanno avuto i margini tecnici per non farsi trovare impreparati alla sospensione della misura; bisognerà certo adesso capire quali saranno i contraccolpi effettivi sui mercati”.

“Il Quantitative Easing, portato avanti ormai da più di tre anni dalla BCE – spiegano gli analisti di Geneve Invest, società indipendente di gestione patrimoniale con sede in Svizzera e Lussemburgo – è sempre stato immaginato, sin dall’inizio, come misura temporanea e non convenzionale, una scelta legata alla necessità di contrastare la deflazione e imporre una politica monetaria stabile durante la crisi economica vissuta in Europa, implementata in affiancamento a una struttura di tassi di interesse classica. Era chiaro ed inevitabile – dichiarano ancora da Geneve Invest – si trattasse di una manovra limitata nel tempo e tutti i paesi UE hanno avuto i margini tecnici per non farsi trovare impreparati alla sospensione della misura; bisognerà certo adesso capire quali saranno i contraccolpi effettivi sui mercati”. Sono passati pochi mesi da quando in tanti celebravano il ritorno dell’Argentina sul palcoscenico dell’economia globale. Negli ultimi due anni, Mauricio Macri, il presidente argentino dalle idee liberiste che ha dato nuovo impulso al paese sudamericano, è stato elogiato come l’uomo in grado di rimettere in sesto il settore finanziario di Buenos Aires. Di colpo, però, all’inizio di maggio, la luce si è spenta. Il peso, la moneta nazionale argentina, è crollato ai minimi storici e il ministro del tesoro non ha avuto altra scelta, se non quella di recarsi a Washington e chiudere un accordo con il Fondo Monetario Internazionale, per scongiurare l’estremizzazione di una crisi economica le cui proporzioni sono, già adesso, molto importanti. Che cosa è andato storto? Ne discutiamo con Neri Camici, esperto di mercati finanziari per

Sono passati pochi mesi da quando in tanti celebravano il ritorno dell’Argentina sul palcoscenico dell’economia globale. Negli ultimi due anni, Mauricio Macri, il presidente argentino dalle idee liberiste che ha dato nuovo impulso al paese sudamericano, è stato elogiato come l’uomo in grado di rimettere in sesto il settore finanziario di Buenos Aires. Di colpo, però, all’inizio di maggio, la luce si è spenta. Il peso, la moneta nazionale argentina, è crollato ai minimi storici e il ministro del tesoro non ha avuto altra scelta, se non quella di recarsi a Washington e chiudere un accordo con il Fondo Monetario Internazionale, per scongiurare l’estremizzazione di una crisi economica le cui proporzioni sono, già adesso, molto importanti. Che cosa è andato storto? Ne discutiamo con Neri Camici, esperto di mercati finanziari per  Il mondo delle carte prepagate si arricchisce, grazie alla carta Viabuy. Si tratta di una carta di credito prepagata, con in più il vantaggio di essere correlata ad un codice IBAN univoco. Oltre ad essere comoda e pratica per gli acquisti in Italia e nel mondo, per i prelievi di contante agli sportelli ATM e per gli acquisti in rete, la

Il mondo delle carte prepagate si arricchisce, grazie alla carta Viabuy. Si tratta di una carta di credito prepagata, con in più il vantaggio di essere correlata ad un codice IBAN univoco. Oltre ad essere comoda e pratica per gli acquisti in Italia e nel mondo, per i prelievi di contante agli sportelli ATM e per gli acquisti in rete, la

Le bollette di luce e gas sono in costante aumento negli ultimi anni, dal 2017 poi ci si è messo anche il canone RAI ad aumentarne il peso. Si calcola che ogni famiglia italiana spenda, ogni mese, circa il 20% del suo budget solo per le bollette di energia elettrica e gas. Anche io spendo sempre più di quanto vorrei con le bollette, ma di recente ho scoperto una soluzione a questo problema che non comporta la necessità di rinunciare a qualcosa per ridurre i consumi. Questa novità è stata creata da Cristiano Bilucaglia, che ha dato vita a Zero, il primo social utility network della storia, tutto italiano e per gli italiani.

Le bollette di luce e gas sono in costante aumento negli ultimi anni, dal 2017 poi ci si è messo anche il canone RAI ad aumentarne il peso. Si calcola che ogni famiglia italiana spenda, ogni mese, circa il 20% del suo budget solo per le bollette di energia elettrica e gas. Anche io spendo sempre più di quanto vorrei con le bollette, ma di recente ho scoperto una soluzione a questo problema che non comporta la necessità di rinunciare a qualcosa per ridurre i consumi. Questa novità è stata creata da Cristiano Bilucaglia, che ha dato vita a Zero, il primo social utility network della storia, tutto italiano e per gli italiani. Meglio un conto deposito dell’istituto bancario A o di quello B, o meglio ancora un fondo di investimento? Quando si ha un capitale a disposizione non è mai semplice decidere come utilizzarlo al meglio. Anche perché spesso chi

Meglio un conto deposito dell’istituto bancario A o di quello B, o meglio ancora un fondo di investimento? Quando si ha un capitale a disposizione non è mai semplice decidere come utilizzarlo al meglio. Anche perché spesso chi